Question de Monsieur Benoît Piedboeuf (Député Fédéral MR – Chef de Groupe) au Ministre des Finances (Alexander De Croo) :

On assiste à une recrudescence de contrôles de la part des services fiscaux belges à l’égard des frontaliers BE-LUX (https://paperjam.lu/article/fisc-belge-cible-mieux-control )

Auparavant, les contrôleurs acceptaient des moyens de preuves tels que tickets de restaurant, souches parking,… qui confirmaient leur présence de l’autre côté de la frontière, visiblement ce n’est plus le cas actuellement.

Il y a des tracasseries administratives qui aboutissent à décourager les employeurs de recruter des travailleurs belges au profit des Français et des Allemands.

Il y a aussi des travailleurs qui changent leur domicile pour aller au Grand Duché.

Je souhaiterais dès lors savoir ce que les contrôleurs peuvent accepter ou pas, parce qu’il semble que cela dépend parfois de l’appréciation subjective de l’agent fiscal.

C’est très important pour nos frontaliers…

Une piste pour réduire les ennuis serait d’arriver rapidement, et je sais que nous y travaillons ensemble, au quota de 48 jours .

Réponse de Monsieur le Ministre :

La preuve du droit à l’exonération peut être apportée par le contribuable par tout moyen de droit sauf le serment.

II appartient à l’agent-contrôleur de déterminer si les preuves apportées par le contribuable sont suffisantes ou non pour démontrer la présence physique sur le territoire d’un autre Etat.

Les documents à prévoir en matière de preuve afin d’emporter la conviction de l’agent taxateur diffèrent en fonction de l’activité exercée par le travailleur :

- les employés qui exercent une activité pour laquelle la présence sur le lieu de travail est indispensable (personnes pour lesquelles il est impossible d’effectuer leur activité ailleurs telles qu’une caissière dans un grand magasin, un employé au guichet d’une banque, d’une société d’assurance, une infirmière dans un hôpital, un ouvrier ou technicien d’entretien dans une usine, ):

Pour ces travailleurs, il suffit de présenter un contrat de travail dans lequel ii est clairement mentionne quelles sont les fonctions exercées et l’endroit où elles doivent l’être. Si cela n’est pas repris de manière explicite dans le contrat, une attestation de l’employeur doit être jointe.

- les employés qui exercent une activité pour laquelle la présence sur un lieu de travail fixe n’est pas exigée voire pas du tout probable ou une activité pour laquelle le travail peut être exécutée sur un lieu de travail fixe mais peut aussi nécessiter de travailler en déplacement -au domicile ou ailleurs :

Pour ces travailleurs, un contrat de travail et/ou une attestation de l’employeur ne suffisent pas. Ces personnes doivent pouvoir fournir annuellement une preuve de leur présence physique sur le territoire de l’autre Etat.

Ces preuves peuvent être apportées dans le cadre de l’exercice de ces dernières activités, citons, par exemple :

- le contrat de travail (indispensable mais insuffisant à lui seul),

- les bulletins de paie avec retenue d’impôt (insuffisants à eux seuls),

- le bulletin d’imposition dans un autre Etat (insuffisant à lui seul, l’autre Etat peut avoir fait une application erroné de la Convention ou ne pas disposer de toutes les informations pour une application correcte de la Convention),

- les feuilles de pointage nominatives,

- des documents de transport nominatifs et datés tels que billets de train, d’avion,…

- des documents liés aux déplacements non nominatifs tels que preuves de péage, contraventions,

- des factures concernant des achats de carburant (faire la corrélation avec un calendrier),

- des cartes nominatives de carburant,

- des factures nominatives relatives à des frais de séjour (hôtel, location de voiture,…)

- des documents prouvant la présence à des réunions (extraits de procès-verbal,… ),

- des documents prouvant l’achat de matériel, de nourriture,….. dans l’autre Etat,

- des factures nominatives de téléphonie (roaming),

- des ordres de mission nominatifs,

- des documents concernant des chantiers (localisation précise) ou la présence du contribuable est requise,

Les documents qui ne seraient plus nominatifs en raison du RGPD s’intègrent donc dans un faisceau d’éléments qui vise à emporter la conviction de l’agent-contrôleur. Cette liste est bien entendu non exhaustive et comme déjà précise, les pièces probantes diffèreront selon la nature de l’activité exercée.

II convient également de noter que notre stratégie de sélection et de contrôle vise également à se baser sur les nouvelles technologies qui permettent à la fois de réduire le risque et de prendre en compte cette réduction des risques dans notre approche de contrôle. Nous pensons ici particulièrement aux technologies permettant la géolocalisation. Cette stratégie permettra également de réduire la charge administrative pour les contribuables lorsqu’il s’agira de prouver sa présence à l’étranger.

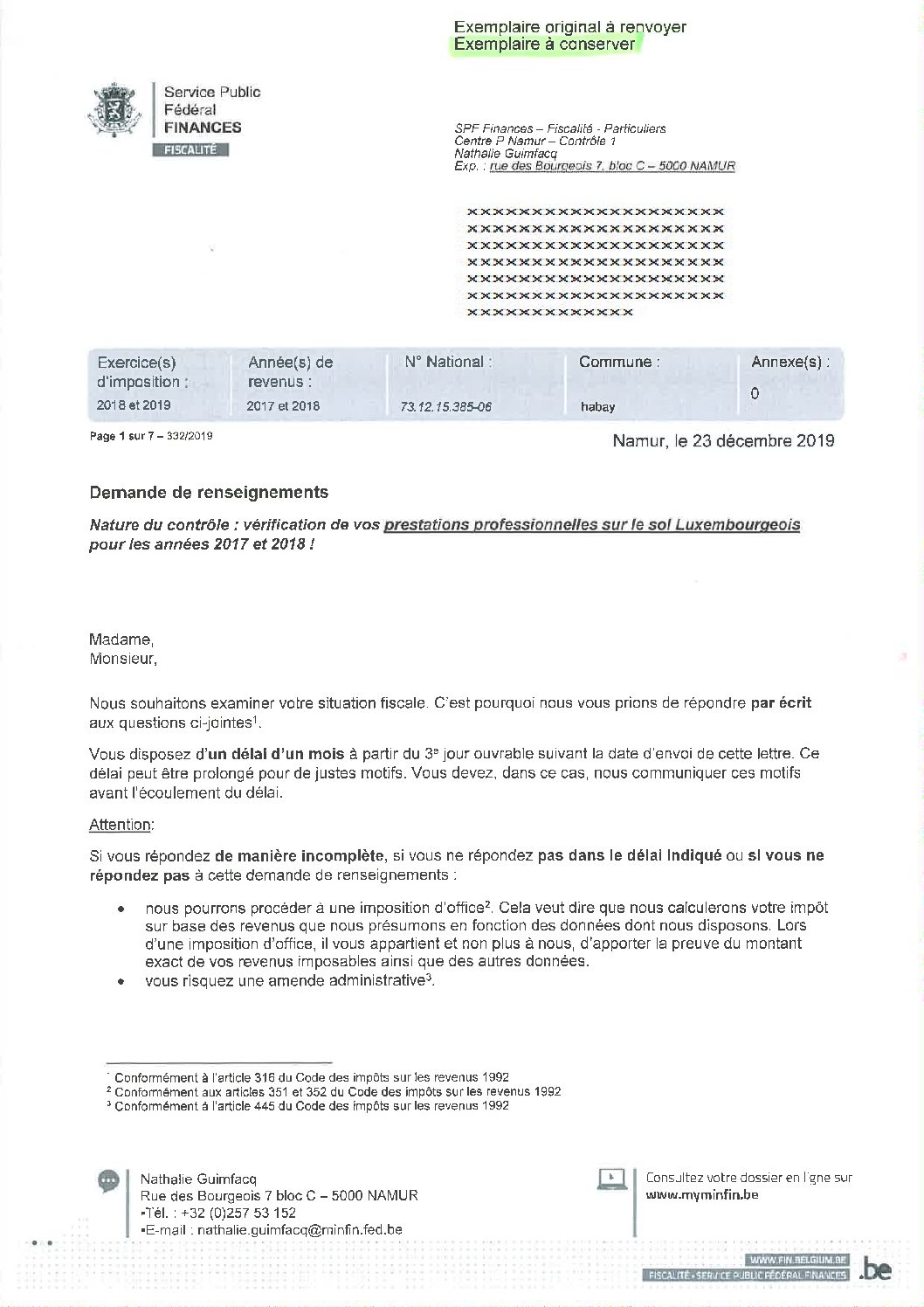

Exemple (1ère page) du courrier envoyé aux frontaliers :